För att förstå vad DeFi 2.0 är måste vi ta hänsyn till Napoleon Bonapartes ord: "Ingen stridsplan överlever fiendens första skott." DeFi 2.0 är inte en innovation som bryter med tidigare versioner, utan snarare att lära av begränsningarna i den tidigare versionen pekar på en mer professionell användning

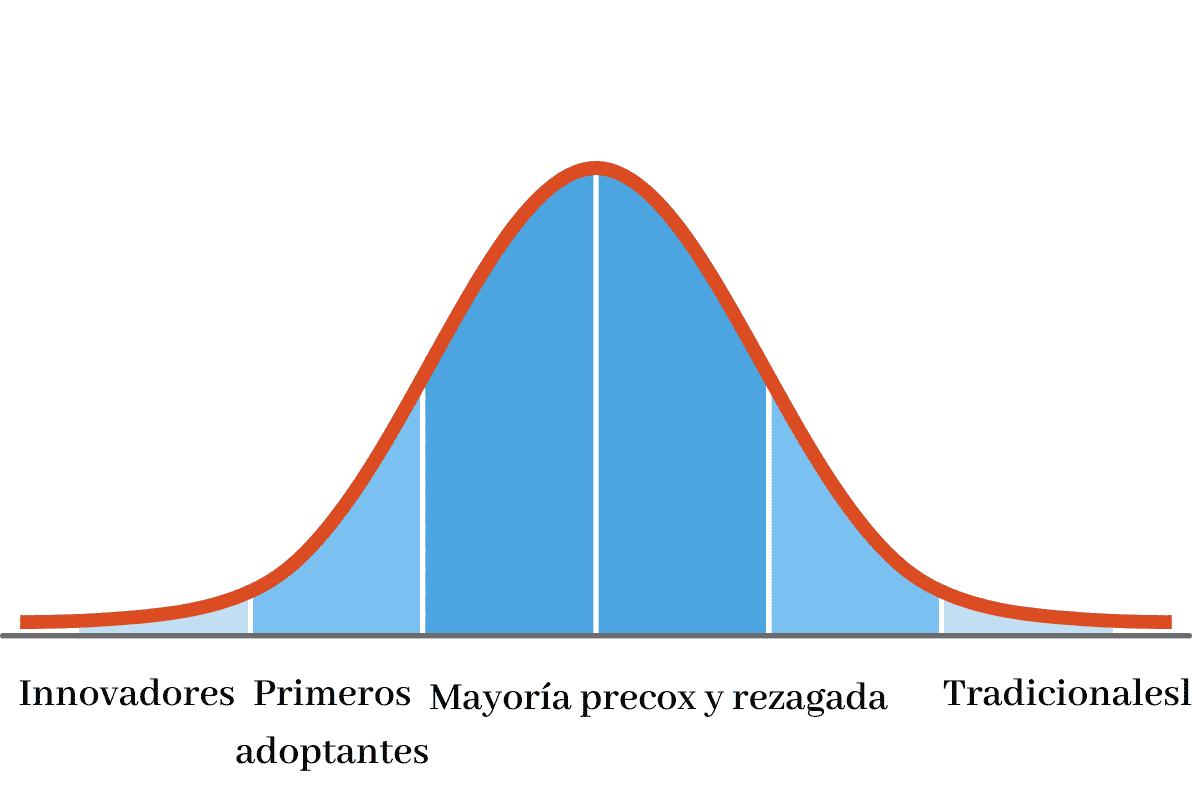

All teknik behöver tid för att mogna på marknaden för att vara tillgänglig för allmänt bruk och alla innovationer baserade på användningen av blockchain är inget undantag. Som Moores välkända system påpekar, innan den blir massiv, anammas vilken teknik som helst av ett litet antal innovatörer, sprids sedan till ett lite större antal tidiga användare innan den används av en majoritet.

Naturligtvis tar inte alla innovationer det förbi det tidiga adoptionsstadiet. Många är oförmögna att anpassa sig till utmaningarna med verklig användning. Defi 2.0 är alltså försöket från utvecklarna av blockkedjebaserade finansiella decentraliseringstjänster att utveckla produkter som används av en majoritet baserat på den feedback som erhållits från deras användning av innovatörer och tidiga användare.

Begränsningarna för DeFi 1.0

Under de två år som decentraliserade finansiella tjänster har funnits med oss har de nått betydande framgångar bland innovatörer och tidiga användare. Det var den framgången som avslöjade de brister som hindrar dess användning i stor skala.

Det här är några av problemen:

- Mer efterfrågan än utbud: Plattformarna som populära projekt är baserade på verkar oförmögna att hantera transaktioner i rimlig hastighet på grund av antalet användare. Till detta ska vi lägga till att kostnaderna för tjänsten vanligtvis är höga.

- Otillräckliga informationskällor pålitlig i externa frågor.

- centralisering det är fortfarande väldigt högt. trots namnet.

- Otillräcklig intern kontroll: Även om säkerhetsrevisioner utförs, görs de inte tillräckligt ofta för att hålla jämna steg med uppdateringar.

- Likviditet: Det finns inte tillräckligt med kapital för alla DeFi-baserade projekt.

Vad är DeFi 2.0

Under paraplyet av detta namn finner vi uEn serie projekt fokuserade på att lösa ovan nämnda problem. Målen för alla dessa projekt är:

- Underlätta interaktion mellan användare antingen inom samma projekt eller med de i liknande projekt.

- Förbättrad beslutsprocess och politisk beslutsamhet genom demokratiskt deltagande av samhällsmedlemmar bakom varje projekt.

- Enklare incitamentsprogram att förstå och delta som ett sätt att få nya användare eller att de nuvarande engagerar sig mer.

- Större användarvänlighet: Ett återkommande klagomål från DeFi 1.0-användare är komplexiteten i användargränssnittet. 2.0-tjänster är inriktade på att underlätta deras användning.

- Större skydd mot intrång av smarta kontrakt genom att erbjuda försäkringar.

- Ersättning för förluster orsakas av förändringen i prisrelationen mellan två kryptovalutor.

- Självbetalande lån: Långivaren behåller en liten andel av det totala lånebeloppet och investerar det i vinstsyfte. Dessa vinster går till att betala av lånet. När betalningen är klar skickas det innehållna beloppet till den lånesökande.

Vissa tjänster baserade på DeFi 2.0

Initiativ baserade på DeFi 2.0 förbättrar befintliga tjänster och införlivar andra: Låt oss se några exempel:

- Garanti för avkastningsjordbruk: Yield farming består av att göra investeringar på kryptovalutamarknaden med hjälp av tredjepartsmedel i utbyte mot de vinster som görs. DeFi 2.0-tjänster tillåter operatörer att använda tokens som säkerhet för återbetalning av lån.

- utsättning: Det här är ett sätt att generera inkomster helt enkelt genom att vara en del av blockchain-nätverket bakom varje tjänst. På så sätt bidrar den till säkerhetskopieringen av verksamhetens register.

- Lån: Jag förklarade redan ovan mekanismen för självbetalande lån, vilket gör dem mer tillgängliga än traditionella lån.

- Problemfria investeringsmöjligheter: Likviditetsfonder tillåter alla användare att delta i kryptovalutabörsmarknaden och få vinster utan att ha för mycket kunskap.

Risker med DeFi 2.0

Det skulle vara oansvarigt av mig att föreslå att DeFi 2.0 är utan problem och risker. Låt oss se några

- Sårbarheter i datorsystem: Det är oundvikligt att det kommer att finnas fel i miljontals rader kod. Ju mer massiv en plattform blir, verkar databrottslingar också fast beslutna att hitta och dra nytta av dem.

- Framtida regler: Politiker kommer alltid att vara politiker. Med andra ord kommer de alltid att leta efter nya tjänster att beskatta och nya verksamheter att reglera. När decentraliserade finansiella tjänster blir massiva kommer skatter och regleringar att dyka upp.

- Flyktighet: Decentraliserade finansiella tjänster kan vara virtuella, men deras användare finns i den verkliga världen. Eventuell turbulens i ekonomin kommer att påverka värdet på digitala tillgångar och tillgången på likviditet.