DeFi 2.0 とは何かを理解するには、ナポレオン ボナパルトの言葉を考慮に入れる必要があります。 DeFi 2.0は、以前のバージョンを壊すイノベーションではなく、むしろ 以前のバージョンの制限から学ぶことで、より専門的な使用が可能になります

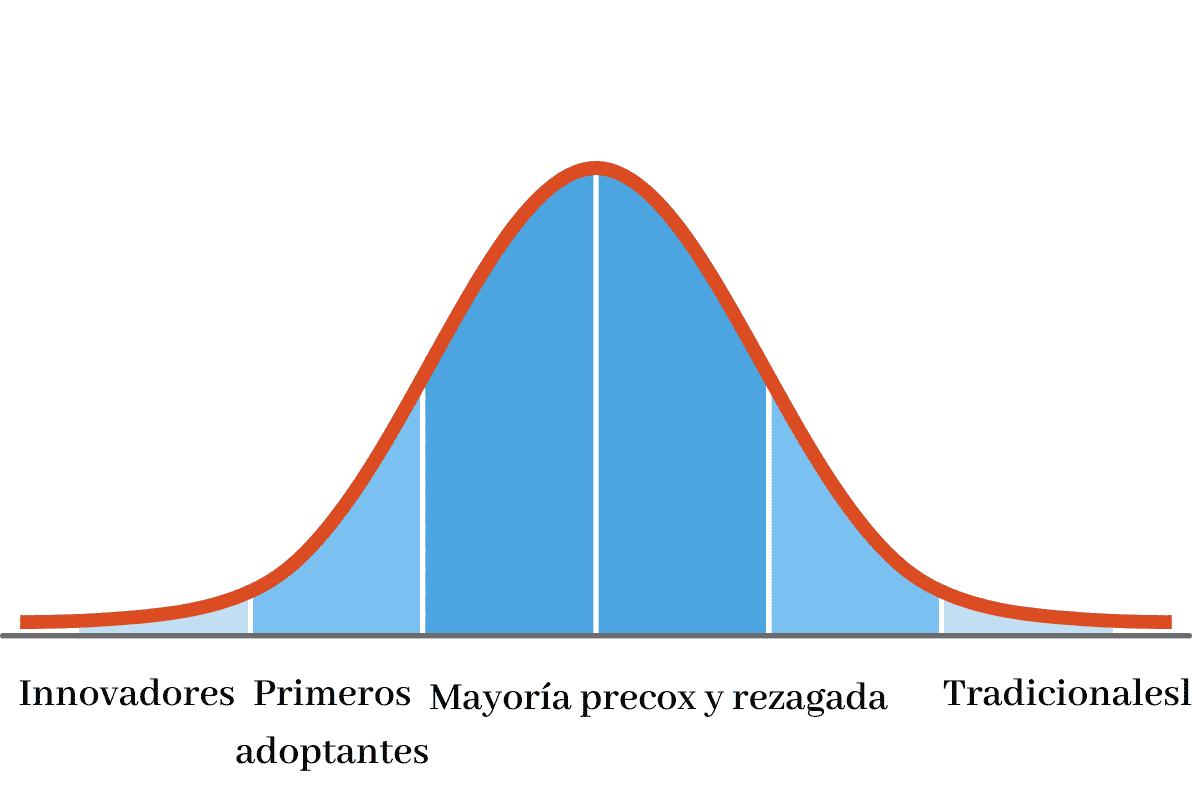

すべてのテクノロジーが市場で成熟し、一般に利用できるようになるには時間が必要です ブロックチェーンの使用に基づくすべてのイノベーションも例外ではありません。 ムーアのよく知られたスキームが指摘しているように、どんなテクノロジーも大規模になる前に少数のイノベーターに採用され、それからわずかに多くの初期ユーザーに広まり、多数派に使用されます。

もちろん、すべてのイノベーションがアーリー アダプターの段階を通過するわけではありません。 多くの人は、実際の使用の課題に適応できません。 したがって、Defi 2.0 は、ブロックチェーンベースの金融分散サービスの開発者が、イノベーターや初期のユーザーによる使用から得られたフィードバックに基づいて、大多数が使用する製品を開発しようとする試みです。

DeFi 1.0の限界

分散型金融サービスが私たちと共に歩んできた XNUMX 年間で、革新者や初期ユーザーの間で大きな成功を収めてきました。 その成功により、大規模な使用を妨げる欠点が明らかになりました。

これらはいくつかの問題です:

- 供給よりも需要が多い: 人気のあるプロジェクトのベースとなっているプラットフォームは、ユーザー数が多いため、妥当な速度でトランザクションを処理できないようです。 これに加えて、サービスのコストは通常高いことを付け加えなければなりません。

- 不十分な情報源 外部の問題で信頼できます。

- 中央集権化 それはまだ非常に高いです。 名前にもかかわらず。

- 不十分な内部統制: セキュリティ監査は実行されますが、更新に対応できるほど頻繁には実行されません。

- 流動性: すべての DeFi ベースのプロジェクトに十分な資本がありません。

DeFi 2.0とは

この名前の傘の下で私たちはあなたを見つけます上記の問題を解決することに焦点を当てた一連のプロジェクト。 これらすべてのプロジェクトの目的は次のとおりです。

- 相互作用を促進する 同じプロジェクト内のユーザー間、または同様のプロジェクトのユーザー間で。

- 意思決定プロセスの改善 各プロジェクトの背後にあるコミュニティメンバーの民主的な参加による政策決定。

- より簡単なインセンティブ スキーム 新しいユーザーを獲得する方法として、または現在のユーザーがより関与する方法として理解し、参加すること。

- 使いやすさの向上: DeFi 1.0 ユーザーから繰り返し寄せられる不満は、ユーザー インターフェイスの複雑さです。 2.0 サービスは、その使用を容易にすることに重点を置いています。

- 侵害に対する保護の強化 保険を提供することによるスマートコントラクトの。

- 損害賠償 XNUMX つの暗号通貨間の価格関係の変化によって引き起こされます。

- 自己負担ローン: 貸し手は、融資総額のわずかな割合を保持し、それを利益のために投資します。 それらの利益は、ローンの返済に充てられます。 支払いが完了すると、源泉徴収された金額がローン申請者に送られます。

DeFi 2.0に基づく一部のサービス

DeFi 2.0 に基づくイニシアチブは、既存のサービスを改善し、他のサービスを組み込む: いくつかの例を見てみましょう:

- 収量農業の保証: イールドファーミングとは、サードパーティの資金を使用して仮想通貨市場に投資し、得られた利益と引き換えにすることです。 DeFi 2.0 サービスにより、オペレーターはローン返済の担保としてトークンを使用できます。

- ステキング: これは、各サービスの背後にあるブロックチェーン ネットワークの一部になるだけで収入を生み出す方法です。 これにより、運用記録のバックアップに貢献します。

- ローン: 従来のローンよりもアクセスしやすい自己負担型ローンの仕組みについては既に説明しました。

- 手間のかからない投資機会: 流動性資金により、どのユーザーも暗号通貨交換市場に参加し、あまり知識がなくても利益を得ることができます。

DeFi 2.0のリスク

DeFi 2.0に問題がないことを示唆するのは無責任です そしてリスク。 いくつか見てみましょう

- コンピュータシステムの脆弱性: 何百万行ものコードでエラーが発生することは避けられません。 また、プラットフォームが大規模になればなるほど、コンピューター犯罪者はそれらを見つけて利用しようと決心しているように見えます。

- 今後の規制: 政治家はいつまでも政治家。 言い換えれば、彼らは課税対象の新しいサービスと規制対象の新しい活動を常に探しています。 分散型金融サービスが大規模になるにつれて、税金と規制が現れるでしょう。

- ボラティリティ: 分散型金融サービスは仮想かもしれませんが、ユーザーは現実世界にいます。 経済の混乱は、デジタル資産の価値と流動性の利用可能性に影響を与えます。