For at forstå, hvad DeFi 2.0 er, må vi tage hensyn til Napoleon Bonapartes ord: "Ingen kampplan overlever fjendens første skud." DeFi 2.0 er ikke en innovation, der bryder med tidligere versioner, men snarere at lære af begrænsningerne i den tidligere version peger på en mere professionel brug

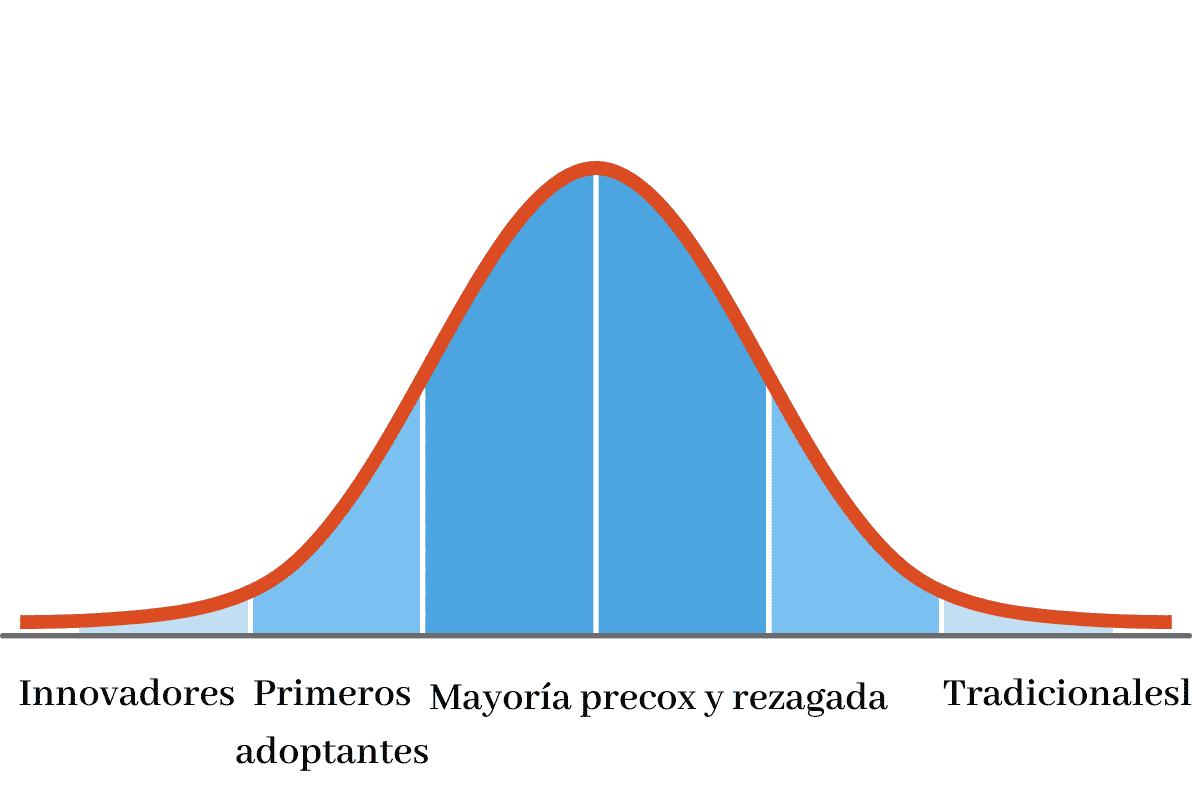

Al teknologi skal have tid til at modnes på markedet for at være tilgængelig til almindelig brug og alle innovationer baseret på brugen af blockchain er ingen undtagelse. Som Moores velkendte plan påpeger, bliver enhver teknologi, før den bliver massiv, taget i brug af et lille antal innovatører, derefter spredt til et lidt større antal tidlige brugere, før den bliver brugt af et flertal.

Naturligvis er det ikke alle innovationer, der kommer forbi den tidlige anvendelsesfase. Mange er ude af stand til at tilpasse sig udfordringerne ved brug i det virkelige liv. Defi 2.0 er altså forsøget fra udviklerne af blockchain-baserede finansielle decentraliseringstjenester på at udvikle produkter, der bruges af et flertal baseret på feedback fra deres brug af innovatører og tidlige brugere.

Begrænsningerne for DeFi 1.0

I de to år, decentraliserede finansielle tjenester har været hos os, har de opnået betydelig succes blandt innovatører og tidlige brugere. Det var denne succes, der afslørede de mangler, der forhindrer dens brug i massiv skala.

Dette er nogle af problemerne:

- Mere efterspørgsel end udbud: De platforme, som populære projekter er baseret på, ser ud til at være ude af stand til at behandle transaktioner med en rimelig hastighed på grund af antallet af brugere. Hertil skal tilføjes, at omkostningerne til ydelsen normalt er høje.

- Utilstrækkelige informationskilder pålidelige i eksterne spørgsmål.

- centralisering det er stadig meget højt. på trods af navnet.

- Utilstrækkelig intern kontrol: Selvom sikkerhedsrevisioner udføres, udføres de ikke ofte nok til at holde trit med opdateringer.

- likviditet: Der er ikke nok kapital til alle DeFi-baserede projekter.

Hvad er DeFi 2.0

Under paraplyen af dette navn finder vi uEn række projekter fokuserede på at løse ovennævnte problemer. Målene for alle disse projekter er:

- Facilitere interaktion mellem brugere enten inden for det samme projekt eller med dem af lignende projekter.

- Forbedret beslutningsproces og politisk beslutsomhed gennem demokratisk deltagelse af samfundsmedlemmer bag hvert projekt.

- Nemmere incitamentsordninger at forstå og deltage som en måde at få nye brugere på eller at de nuværende bliver mere involveret.

- Større brugervenlighed: En tilbagevendende klage fra DeFi 1.0-brugere er kompleksiteten af brugergrænsefladen. 2.0-tjenester er fokuseret på at lette deres brug.

- Større beskyttelse mod brud af smarte kontrakter ved at tilbyde forsikring.

- Erstatning for tab forårsaget af ændringen i prisforholdet mellem to kryptovalutaer.

- Selvbetalende lån: Långiver beholder en lille procentdel af det samlede lånebeløb og investerer det med fortjeneste. Overskuddet går til at betale lånet tilbage. Når betalingen er gennemført, sendes det tilbageholdte beløb til låneansøgeren.

Nogle tjenester baseret på DeFi 2.0

Initiativer baseret på DeFi 2.0 forbedrer eksisterende tjenester og inkorporerer andre: Lad os se nogle eksempler:

- Garantier for udbyttelandbrug: Yield farming består i at foretage investeringer på kryptovalutamarkedet ved hjælp af tredjepartsmidler til gengæld for det opnåede overskud. DeFi 2.0-tjenester giver operatører mulighed for at bruge tokens som sikkerhed for tilbagebetaling af lån.

- Afsætning: Dette er en måde at generere indkomst ved blot at være en del af blockchain-netværket bag hver tjeneste. På denne måde bidrager det til backup af registreringerne af operationerne.

- Lån: Jeg forklarede allerede ovenfor mekanismen for selvbetalende lån, som gør dem mere tilgængelige end traditionelle lån.

- Problemfrie investeringsmuligheder: Likviditetsmidler giver enhver bruger mulighed for at deltage i kryptovalutaudvekslingsmarkedet og opnå overskud uden at have for meget viden.

Risici ved DeFi 2.0

Det ville være uansvarligt af mig at foreslå, at DeFi 2.0 er uden problemer og risici. Lad os se nogle

- Sårbarheder i computersystemer: Det er uundgåeligt, at der i millioner af linjer kode vil være fejl. Jo mere massiv en platform bliver, ser computerkriminelle ud til at være fast besluttet på at finde og drage fordel af dem.

- Fremtidige regler: Politikere vil altid være politikere. Med andre ord vil de altid være på udkig efter nye ydelser at beskatte og nye aktiviteter at regulere. Efterhånden som decentraliserede finansielle tjenester bliver massive, vil skatter og regler dukke op.

- Volatilitet: Decentraliserede finansielle tjenester kan være virtuelle, men deres brugere er i den virkelige verden. Enhver turbulens i økonomien vil påvirke værdien af digitale aktiver og tilgængeligheden af likviditet.