Abychom pochopili, co je DeFi 2.0, musíme vzít v úvahu slova Napoleona Bonaparta: "Žádný bitevní plán nepřežije první výstřel nepřítele." DeFi 2.0 není inovací, která by se vymykala předchozím verzím, ale spíše poučení z omezení předchozí verze ukazuje na profesionálnější použití

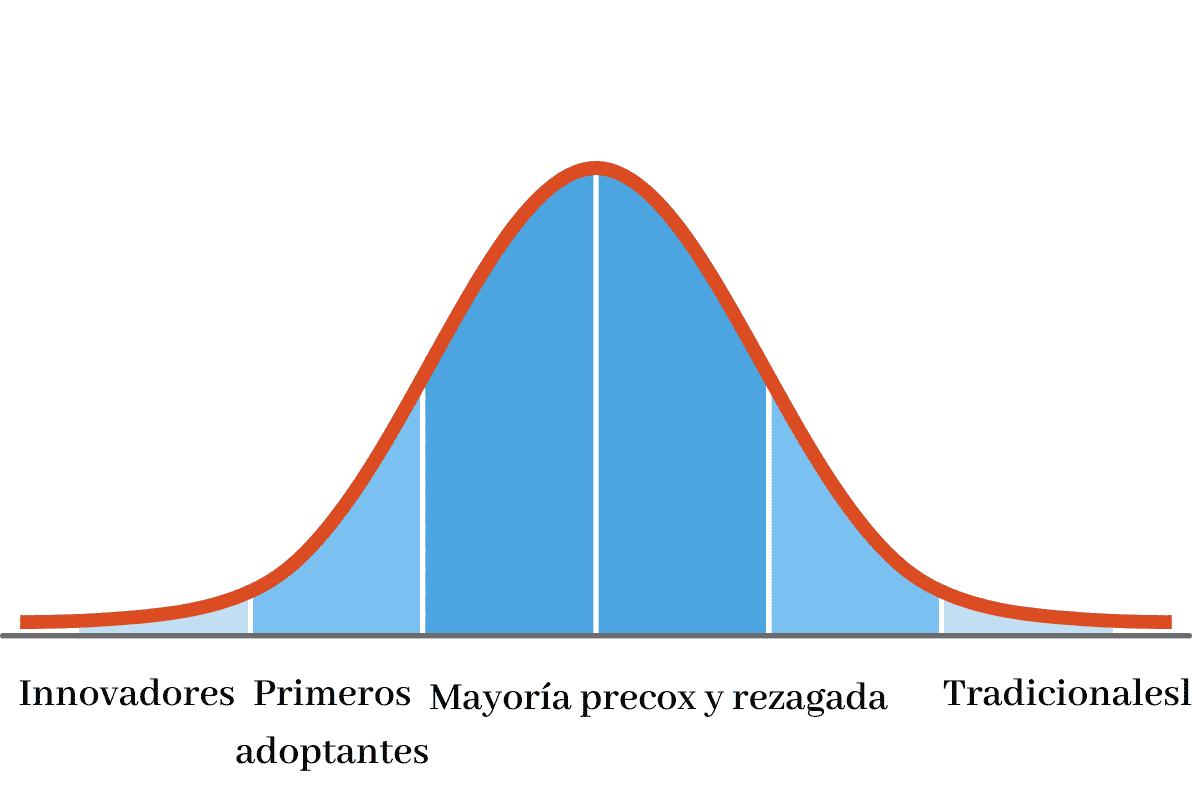

Všechny technologie potřebují čas, aby na trhu vyzrály, aby byly dostupné pro všeobecné použití a všechny inovace založené na použití blockchainu nejsou výjimkou. Jak ukazuje Moorův známý plán, než se stane masivní, jakákoli technologie je přijata malým počtem inovátorů, poté rozšířena k o něco většímu počtu prvních uživatelů, než ji použije většina.

Samozřejmě, že ne všechny inovace projdou fází raného přijetí. Mnoho z nich se nedokáže přizpůsobit výzvám reálného používání. Defi 2.0 je tedy pokusem vývojářů finančních decentralizačních služeb založených na blockchainu vyvinout produkty, které používá většina na základě zpětné vazby získané z jejich používání inovátory a prvními uživateli.

Omezení DeFi 1.0

Za dva roky, co jsou s námi decentralizované finanční služby, dosáhly významného úspěchu mezi inovátory a prvními uživateli. Právě onen úspěch odhalil nedostatky, které brání jeho masovému využití.

Toto jsou některé z problémů:

- Více poptávky než nabídky: Zdá se, že platformy, na kterých jsou založeny oblíbené projekty, nejsou schopny zpracovávat transakce přiměřenou rychlostí kvůli počtu uživatelů. K tomu musíme dodat, že náklady na službu bývají vysoké.

- Nedostatečné zdroje informací spolehlivý na vnější záležitosti.

- centralizace je stále velmi vysoká. navzdory jménu.

- Nedostatečná vnitřní kontrola: Přestože se provádějí bezpečnostní audity, neprovádějí se dostatečně často, aby udržely krok s aktualizacemi.

- Likvidity: Na všechny projekty založené na DeFi není dostatek kapitálu.

Co je DeFi 2.0

Pod deštníkem tohoto jména najdeme uSérie projektů zaměřených na řešení výše uvedených problémů. Cíle všech těchto projektů jsou:

- Usnadnit interakci mezi uživateli v rámci stejného projektu nebo s uživateli podobných projektů.

- Vylepšený rozhodovací proces a určování politiky prostřednictvím demokratické účasti členů komunity za každým projektem.

- Jednodušší motivační programy chápat a účastnit se jako způsob, jak získat nové uživatele nebo více zapojit ty stávající.

- Větší jednoduchost použití: Opakovanou stížností uživatelů DeFi 1.0 je složitost uživatelského rozhraní. Služby 2.0 jsou zaměřeny na usnadnění jejich používání.

- Větší ochrana proti porušení chytrých smluv nabídkou pojištění.

- Náhrada ztrát způsobené změnou cenového vztahu mezi dvěma kryptoměnami.

- Půjčky pro samosplácení: Věřitel si ponechává malé procento z celkové částky úvěru a investuje je za účelem zisku. Tyto zisky jdou na splacení půjčky. Po dokončení platby je zadržená částka odeslána žadateli o půjčku.

Některé služby založené na DeFi 2.0

Iniciativy založené na DeFi 2.0 zlepšují stávající služby a začleňují další: Podívejme se na několik příkladů:

- Záruky výnosového hospodaření: Výnosové hospodaření spočívá v investování na trhu s kryptoměnami pomocí prostředků třetích stran výměnou za dosažené zisky. Služby DeFi 2.0 umožňují operátorům používat tokeny jako zajištění pro splácení půjček.

- Staking: Toto je způsob, jak generovat příjem jednoduše tím, že jste součástí blockchainové sítě za každou službou. Přispívá tak k zálohování evidence operací.

- Půjčky: Již výše jsem vysvětloval mechanismus samosplatných půjček, díky čemuž jsou dostupnější než klasické půjčky.

- Bezproblémové investiční příležitosti: Likvidní fondy umožňují každému uživateli účastnit se burzovního trhu kryptoměn a získávat zisky, aniž by měl příliš mnoho znalostí.

Rizika DeFi 2.0

Bylo by ode mě nezodpovědné tvrdit, že DeFi 2.0 je bez problémů a riziky. Podívejme se na některé

- Zranitelnosti počítačových systémů: Je nevyhnutelné, že v milionech řádků kódu budou chyby. Čím masivnější je platforma, zdá se, že počítačoví zločinci jsou odhodlaní je najít a využít.

- Budoucí předpisy: Politici budou vždy politiky. Jinými slovy, vždy budou hledat nové služby ke zdanění a nové činnosti k regulaci. Jak budou decentralizované finanční služby masivní, objeví se daně a regulace.

- Volatilita: Decentralizované finanční služby mohou být virtuální, ale jejich uživatelé jsou v reálném světě. Jakékoli turbulence v ekonomice ovlivní hodnotu digitálních aktiv a dostupnost likvidity.