لفهم ماهية DeFi 2.0 ، يجب أن نأخذ في الاعتبار كلمات نابليون بونابرت: "لا توجد خطة معركة تنجو من الطلقة الأولى للعدو". لا يعد DeFi 2.0 ابتكارًا يتعارض مع الإصدارات السابقة ، بل بالأحرى يشير التعلم من قيود الإصدار السابق إلى استخدام أكثر احترافًا

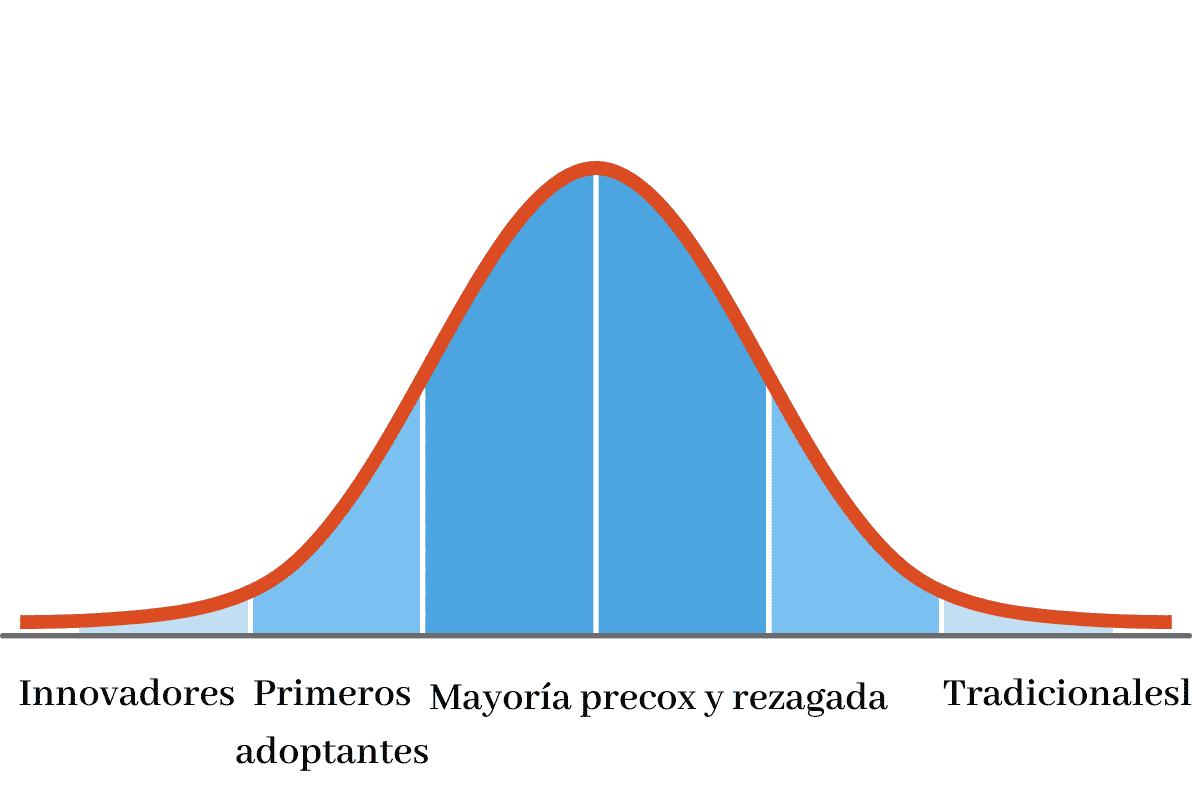

تحتاج جميع التقنيات إلى وقت لتنضج في السوق لتكون متاحة للاستخدام العام وجميع الابتكارات القائمة على استخدام blockchain ليست استثناء. كما يشير مخطط مور المعروف جيدًا ، قبل أن تصبح ضخمة ، يتم تبني أي تقنية من قبل عدد صغير من المبتكرين ، ثم تنتشر إلى عدد أكبر قليلاً من المستخدمين الأوائل ، قبل استخدامها من قبل الأغلبية.

بالطبع ، ليست كل الابتكارات تجعلها تتجاوز مرحلة المتبني الأولى. لا يستطيع الكثيرون التكيف مع تحديات الاستخدام الواقعي. إن Defi 2.0 ، إذن ، هو محاولة من قبل مطوري خدمات اللامركزية المالية القائمة على blockchain لتطوير المنتجات التي تستخدمها الأغلبية بناءً على التعليقات التي تم الحصول عليها من استخدامها من قبل المبتكرين والمستخدمين الأوائل.

حدود DeFi 1.0

خلال العامين الماضيين من وجود الخدمات المالية اللامركزية معنا ، حققت نجاحًا كبيرًا بين المبتكرين والمستخدمين الأوائل. كان هذا النجاح الذي كشف النقائص التي تمنع استخدامه على نطاق واسع.

هذه بعض المشاكل:

- طلب أكثر من العرض: يبدو أن الأنظمة الأساسية التي تستند إليها المشاريع الشعبية غير قادرة على معالجة المعاملات بسرعة معقولة نظرًا لعدد المستخدمين. لهذا يجب أن نضيف أن تكاليف الخدمة عادة ما تكون مرتفعة.

- مصادر معلومات غير كافية موثوقة في القضايا الخارجية.

- المركزية لا يزال مرتفعا جدا. على الرغم من الاسم.

- رقابة داخلية غير كافية: على الرغم من إجراء عمليات تدقيق الأمان ، إلا أنها لا تتم بشكل متكرر بما يكفي لمواكبة التحديثات.

- سيولة: لا يوجد رأس مال كافٍ لجميع المشاريع القائمة على DeFi.

ما هو DeFi 2.0

تحت مظلة هذا الاسم نجد شسلسلة من المشاريع تركز على حل المشاكل المذكورة أعلاه. أهداف كل هذه المشاريع هي:

- تسهيل التفاعل بين المستخدمين سواء ضمن نفس المشروع أو مع تلك الخاصة بالمشاريع المماثلة.

- تحسين عملية صنع القرار وتحديد السياسة من خلال المشاركة الديمقراطية لأفراد المجتمع وراء كل مشروع.

- خطط حوافز أسهل لفهم والمشاركة كطريقة لاكتساب مستخدمين جدد أو زيادة مشاركة المستخدمين الحاليين.

- سهولة أكبر في الاستخدام: الشكوى المتكررة من مستخدمي DeFi 1.0 هي تعقيد واجهة المستخدم. 2.0 تركز الخدمات على تسهيل استخدامها.

- حماية أكبر ضد الانتهاكات من العقود الذكية من خلال تقديم التأمين.

- التعويض عن الخسائر بسبب التغيير في علاقة السعر بين عملتين مشفرتين.

- قروض ذاتية الدفع: يحتفظ المُقرض بنسبة صغيرة من إجمالي مبلغ القرض ويستثمره من أجل الربح. تذهب هذه الأرباح نحو سداد القرض. بمجرد اكتمال السداد ، يتم إرسال المبلغ المقتطع إلى طالب القرض.

بعض الخدمات تعتمد على DeFi 2.0

تعمل المبادرات القائمة على DeFi 2.0 على تحسين الخدمات الحالية ودمج أخرى: لنرى بعض الأمثلة:

- ضمانات الزراعة الغلة: تتكون زراعة العائد من القيام باستثمارات في سوق العملات المشفرة باستخدام أموال طرف ثالث مقابل الأرباح المحققة. تتيح خدمات DeFi 2.0 للمشغلين استخدام الرموز المميزة كضمان لسداد القروض.

- عمادا: هذه طريقة لتوليد الدخل ببساطة من خلال كونك جزءًا من شبكة blockchain وراء كل خدمة. بهذه الطريقة ، فإنه يساهم في النسخ الاحتياطي لسجلات العمليات.

- القروض: سبق وشرحت أعلاه آلية القروض الذاتية الدفع ، والتي تجعلها أكثر سهولة من القروض التقليدية.

- فرص استثمارية خالية من المتاعب: تسمح أموال السيولة لأي مستخدم بالمشاركة في سوق تبادل العملات المشفرة والحصول على أرباح دون أن يكون لديه الكثير من المعرفة.

مخاطر DeFi 2.0

سيكون من غير المسؤول مني أن أقترح أن DeFi 2.0 بدون مشاكل والمخاطر. دعنا نرى بعض

- نقاط ضعف أنظمة الكمبيوتر: لا مفر من وجود أخطاء في ملايين أسطر التعليمات البرمجية. أيضًا ، كلما أصبحت المنصة أكثر ضخامة ، يبدو أن مجرمي الكمبيوتر مصممون على العثور عليها والاستفادة منها.

- اللوائح المستقبلية: سيظل السياسيون دائمًا سياسيين. بمعنى آخر ، سيبحثون دائمًا عن خدمات جديدة للضرائب وأنشطة جديدة للتنظيم. مع تزايد ضخامة الخدمات المالية اللامركزية ، ستظهر الضرائب واللوائح.

- التقلب: قد تكون الخدمات المالية اللامركزية افتراضية ، لكن مستخدميها موجودون في العالم الحقيقي. سيؤثر أي اضطراب في الاقتصاد على قيمة الأصول الرقمية وتوافر السيولة.